Ulga Ip Box polega na preferencyjnym 5% opodatkowaniu niektórych dochodów z działalności gospodarczej. Są to dochody z tzw. kwalifikowanych praw własności intelektualnych (kwalifikowane IP), wytwarzane lub ulepszane w ramach prac badawczo-rozwojowych. Rozliczenie ulgi IP Box następuje poprzez zwrot podatku, którą to kwotę wykazuje się w zeznaniu rocznym PIT.

IP Box to zwrot podatku PIT

W praktyce ulga IP Box polega na nadpłaconym podatku w ciągu roku. Dlaczego on jest nadpłacony?

W trakcie roku (co miesiąc lub co kwartał), przedsiębiorca płaci podatek od całości swoich dochodów (zarówno tych związanych z kwalifikowanym IP, jak i tych pozostałych) wg stawki wynikającej z formy opodatkowania, jaką wybrał dla swojej działalności – 17, 32% lub 19%. Opodatkowanie w formie ryczałtu wyklucza możliwość skorzystania z ulgi IP Box.

Ponieważ przez cały rok płaci się podatek od dochodów opodatkowanych 5% (ip box) w wysokości 17/32 lub 19% to wychodzi, że zapłaciliśmy tego podatku za dużo. Więc jego zwrot następuje poprzez wykazanie nadpłaty w rocznym rozliczeniu PIT, w którym wskazuje się dochody podlegające pod Ip Box, wysokość podatku, jaki podlega zapłacie z tego tytułu oraz wysokość podatku rzeczywiście przez nas zapłaconego.

Jeśli przedmiot wytworzony w ramach IP Box jest wykorzystywany do przeciwdziałania COVID, 5% podatek od dochodu z kwalifikowanych IP można płacić już w zaliczkach miesięcznych.

Przykład 1.

Pan Maciej prowadzi działalność, dla której wybrał liniowy 19% podatek. W ramach działalności badawczo-rozwojowej uzyskał również dochody kwalifikujące się pod IP Box z autorskiego programu komputerowego. Jego dochody z całej działalności wynoszą 200 000, w tym 100 000 z Ip Box.

- W trakcie roku pan Jerzy poprzez zaliczki zapłacił 38 000 zł podatku (200 000*19%).

- Z Ip Box podatek do zapłaty wynosi: 5 000 zł, a pan Jerzy zapłacił 19 000 (100 000*19%)

- Pan Jerzy ma nadpłatę o 14 000 (19 000 – 5000). Co powinien wykazać jako zwrot w PIT rocznym poprzez rozliczenie IP box.

Jak rozliczyć ulgę IP Box?

Korzystając z IP Box, w rozliczeniu rocznym należy wykazać:

- osobno dochody zwykłe – w zeznaniu głównym (PIT36/36L, PIT/B)

- kwotę całego zapłaconego podatku w ciągu roku od wszystkich dochodów – w zeznaniu głównym (PIT36/36L)

- kwotę podatku, jaka przypada tylko na zwykłe dochody – w zeznaniu głównym (PIT36/36L)

- dochody z IP Box – tylko w załączniku PIT/IP

- kwotę 5% podatku, jaka przypada na dochody z IP Box – w załączniku PIT/IP oraz w zeznaniu głównym (PIT36/36L)

IP Box – jak wypełnić PIT IP?

Dochód oraz podatek z Ip Box należy wykazać w rozliczeniu rocznym na podstawie danych zawartych w ewidencji Ip Box. Poniżej odnosimy się do wersji nr 2 załącznika PIT/IP.

[W kwadratowych nawiasach wypełnimy PIT na przykładzie pana Macieja uzupełniając dane z przykładu 1 o:

- przychody IP Box: 170 000, koszty z IP Box: 70 000, koszty nexus (tylko litera “a” ze wskaźnika): 50 000,

- przychody z całej działalności 320 000, koszty z całej działalności 120 000]

PIT-IP sekcja A

Tu jest wszystko jasne – wpisujemy swoje dane osobowe.

PIT/IP sekcja B

W tej części należy wpisać liczbę wytworzonych lub ulepszonych praw własności intelektualnej w roku, za który rozliczamy PIT.

[Pan Maciej w polu “autorskie prawo do programu komputerowego wpisuje liczbę “10”, ponieważ z takiej liczby kwalifikowanych IP rozlicza IP Box.]

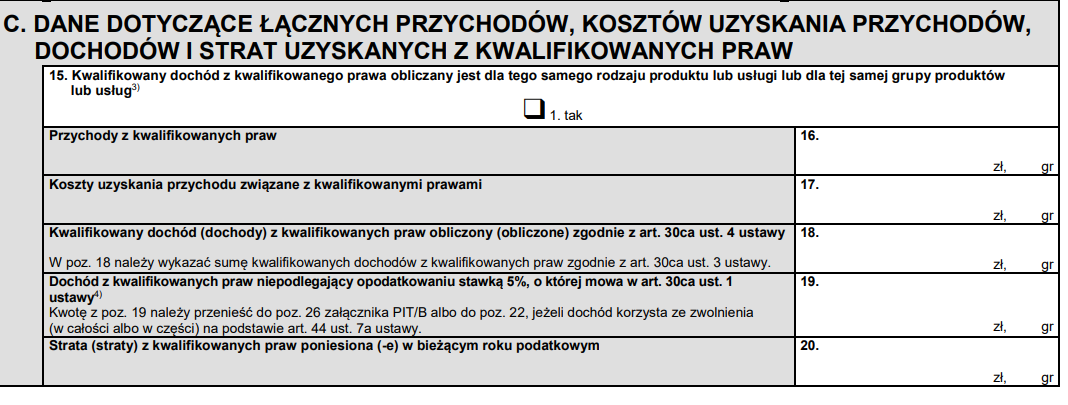

PIT/IP sekcja C

W tej sekcji wpisujemy już dane liczbowe dotyczące przychodów, kosztów oraz dochodu podlegającego pod IP Box.

- pozycja 16 i 17 – to przychody oraz koszty związane z kwalifikowanymi IP wynikające z ewidencji IP. W pozycji 17 uwzględniamy te koszty, które biorą udział w obliczaniu dochodu, nie koszty nexus. [poz.16: 170 000, poz.17: 70 000]

- pozycja 18 – tytuł wiersza brzmi “Kwalifikowany dochód (dochody) z kwalifikowanych praw obliczony (obliczone) zgodnie z art. 30ca ust. 4 ustawy”, czyli jest to dochód obliczony z użyciem wskaźnika nexus. W tym momencie szczególną sympatią powinien zostać obdarzony artykuł: Jak obliczyć dochód dla celów IP BOX?, ponieważ właśnie tak obliczony dochód należy wpisać do pozycji 18.[100 000]

- pozycja 19 – tu należy wpisać tę część dochodu z IP Box, która z powodu wskaźnika nexus niższego niż “1” nie podlega pod 5% podatek.

- pozycja 20 – to strata z kwalifikowanych IP.

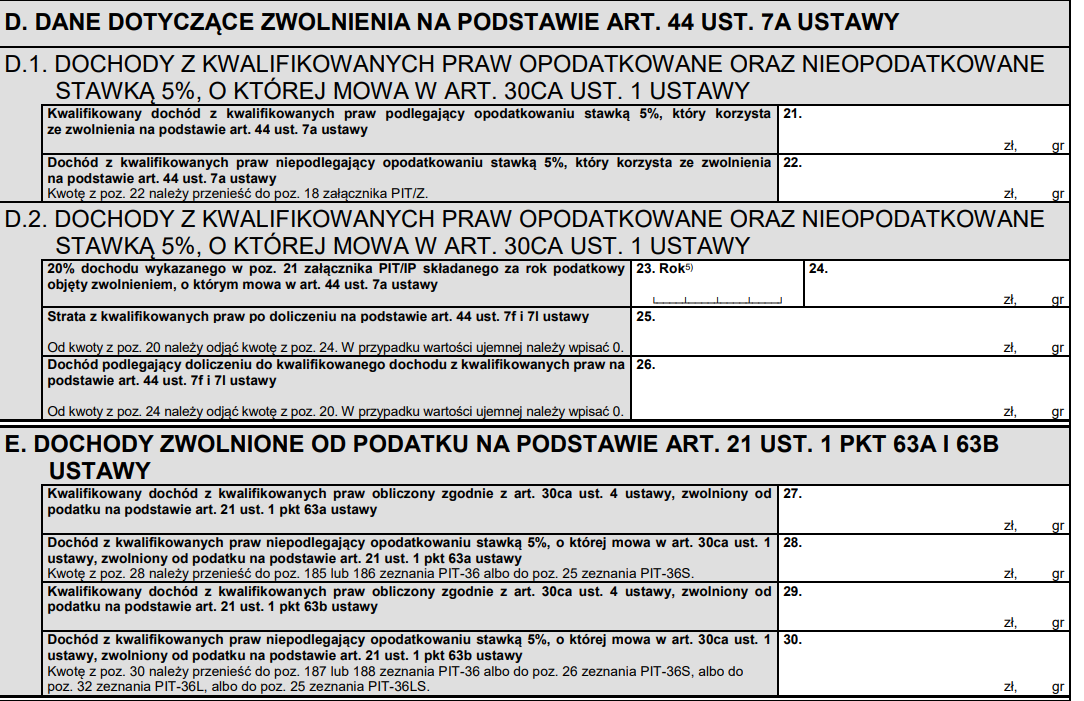

PIT/IP sekcja D i E

Te części są przeznaczone dla przedsiębiorców korzystających z tzw. kredytu podatkowego, czyli niepłacenia zaliczek w drugim lub trzecim roku prowadzenia działalności (sekcja D) lub prowadzących działalność na terenie specjalnej strefy ekonomicznej (sekcja E).

PIT/IP sekcja F

Ten dział jest przeznaczony na wykazanie podstawy opodatkowania, czyli wysokości dochodu, który ma być opodatkowany 5 procentowym Ip Boxem.[100 000]

PIT/IP sekcja G

Ten dział wypełniają osoby, które rozliczają nieopłacone w 90-dniowym terminie należności lub zobowiązania w ramach tzw. ulgi na złe długi. Jeśli do należności, czy zobowiązań mają zastosowanie zarówno zasady ogólne, jak i IP box, wtedy w Ip box należy je rozliczyć w takiej proporcji, w jakiej wierzytelność lub zobowiązanie przypada na wierzytelność lub zobowiązanie rozliczane na zasadach ogólnych.

PIT/IP sekcja H

W ostatniej części wykazujemy końcowe obliczenia:

- pozycja 44 – to miejsce przeznaczone na wykazanie 5% podatku. Czyli podstawę opodatkowania mnożymy przez 5%.[5 000]

- pozycja 45 i 46 – jeżeli mamy jakiekolwiek odliczenia, czy doliczenia do podatku tu należy je wpisać.

- pozycja 47 – tutaj wykazujemy ostateczny podatek (z uwzględnieniem odliczeń i doliczeń z powyższych pozycji) do zapłaty z tytułu Ip Box. Kwotę z tej pozycji należy przenieść do PIT-36 lub PIT-36L do wiersza “Podatek wykazany w załączniku PIT/IP”. [5 000]

Sprawdź również: Księgowość dla programistów – jak wybrać nalepsze miejsce aby rozliczać swoją działalność?

PIT roczny należy wysłać do urzędu do 30 kwietnia, chyba że dzień ten jest dniem wolnym od pracy, wtedy do pierwszego dnia roboczego następującego po tym dniu. Na zwrot podatku (u pana Macieja wynosi on 14 000 zł – patrz przykład 1) urząd ma 45 dni – jeśli PIT został złożony online lub trzy miesiące – w przypadku deklaracji złożonej papierowo.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga. O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.